令和4年度税制改正の主な内容

住宅借入金等特別税額控除(住宅ローン控除)の特例

(令和5年度個人市民税・県民税から適用)

所得税における住宅ローン控除の特例の延長・見直しに伴い、所得税から控除しきれなかった額を控除限度額の範囲内において個人市民税・県民税から控除する制度が次のとおり改正されます。

個人市民税・県民税に関する主な改正

- 適用期限の延長(令和4年1月1日から令和7年12月31日までの間に入居した者が対象)

- 控除限度額を前年分の所得税の課税総所得金額等の5%(最大9.75万円)に引下げ(現行:7%(最大13.65万円))

所得税に関する主な改正(参考)

- 適用期限の延長(個人市民税・県民税と同様)

- 控除率を住宅ローンの年末残高の0.7%に引下げ(現行:1%)

- 新築住宅等 ※ につき、控除期間を13年に上乗せ(現行:10年)

- 住宅ローン控除の適用対象者の所得要件を合計所得金額2,000万円以下に引下げ(現行:3,000万円以下)

- 合計取得金額が1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和(現行:50平方メートル)

- 省エネ性能等の高い認定住宅等につき、借入限度額を上乗せ

※ の詳細等については、下記PDFファイルを参照してください。

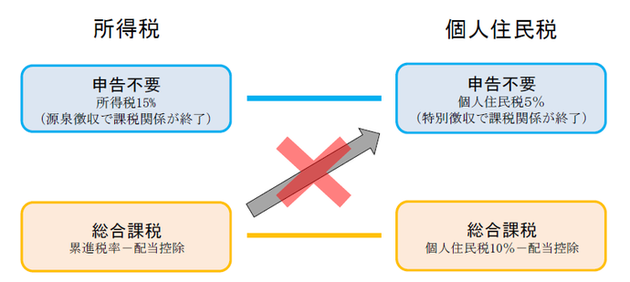

上場株式等の配当所得等に係る課税方式の一致

(令和6年度個人市民税・県民税から適用)

上場株式等の配当所得等について、所得税と個人市民税・県民税において異なる課税方式の選択が可能とされてきましたが、金融所得課税は所得税と個人市民税・県民税が一体として設計されてきたことなどを踏まえ、公平性の観点から、課税方式が所得税と一致するよう改正されます。

※ 上場株式等の配当所得等については、上記の申告不要及び総合課税に加え、申告分離課税が選択可能。

※ 上場株式等の譲渡所得等については、申告不要と申告分離課税の選択が可能。

詳しくは次のページをご確認ください。

関連情報

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。