公共下水道事業への地方公営企業法の適用について

地方公営企業法の適用

公共下水道事業は地方公営企業であり、常に企業としての経済性を発揮するとともに、本来の目的である公共の福祉を増進させるため、事業の運営をしなければなりません。

春日井市公共下水道事業は、昭和39年から事業に着手し、処理場や管渠などの施設整備を進めてまいりましたが、最近では拡張整備に加え、既存施設の老朽化対策の必要性が高まっています。

こうした中、将来にわたり事業の安定経営を目指すため、人口3万人以上の下水道事業に対し、地方公営企業法を適用して経営を行うよう国から要請がありましたので、これを受けて当市では平成28年度から同法を適用することとしました。

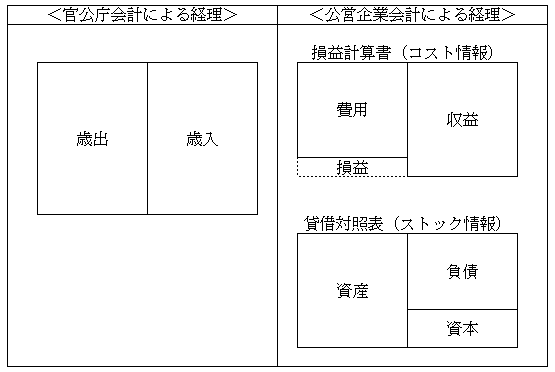

地方公営企業法を適用することによる最大の変更点は、会計方式が官公庁会計から公営企業会計に変わることです。

官公庁会計と公営企業会計の違い

現在の官公庁会計による経理は、単年度の現金収支を記録する方法で、シンプルで分かりやすい半面、資産や負債などの情報が不足し、企業としては財務状況が分かりにくいという欠点があります。

公営企業会計による経理になると、債権や債務が発生した時点で経理をします。また、管理運営にかかる取引(浄化センターなどの維持管理費や下水道使用料収入など)(損益取引)と建設改良等にかかる取引(建設費や企業債収入など)(資本取引)を明確にすることにより、経営情報として、一定期間の経営成績を表わす「損益計算書」や一定時点の保有資産や負債などを表わす「貸借対照表」などの財務諸表が作成されます。

これにより、経営状況が明確になり、総合的な事業評価を行うことができるとともに、期間損益計算により使用料の対象原価が明確になるため、適切な下水道使用料の算定が可能となります。