令和2年度税制改正の主な内容

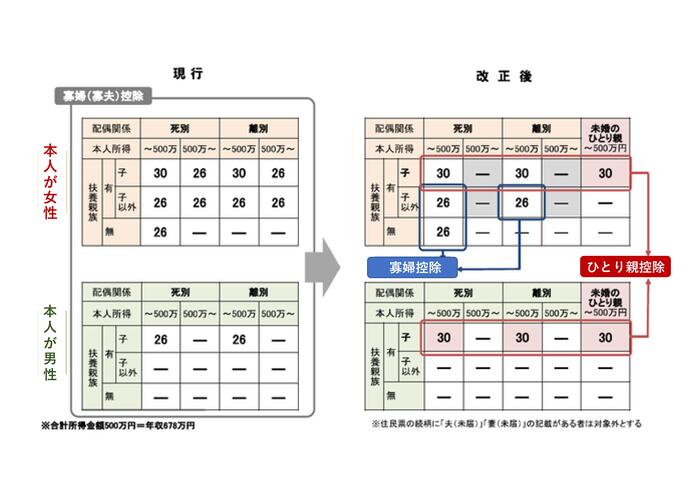

1 未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

(令和3年度個人市民税・県民税から適用)

これまで、同じひとり親であっても、離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。また、男性のひとり親と女性のひとり親で寡婦(夫)控除の額が違うなど、男女の間でも扱いが異なっていました。

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消することとされました。

1 婚姻歴や性別にかかわらず、生計を一にする子(総所得金額等48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額30万円)を適用します。

2 上記以外の寡婦については、引き続き寡婦控除として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様の所得制限(合計所得金額500万円以下)を設けます。

※ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外。

2 国外居住親族に係る扶養控除の見直し

(令和6年度個人市民税・県民税から適用)

所得要件(合計所得金額48万円以下)が国内源泉所得のみで判定されるために、国外で一定以上の所得を稼得している国外居住親族でも扶養控除の対象にされている状況を踏まえ、令和5年分以後の所得税につき、留学生、障がい者又は送金関係書類において38万円以上の送金等が確認できる者を除く30歳以上70歳未満の成人について、扶養控除の対象にしないこととされます。これに伴い、個人の市民税・県民税についても同様の取扱いをします。

3 NISA(少額投資非課税)制度の見直し・延長

つみたてNISAの口座開設可能期間が5年延長されました。(令和19年まで→令和24年まで)

一般NISAについては、原則として、「一階」で積立投資を行っている場合に、「二階」で別枠の非課税投資を可能とする二階建ての制度に見直した上で、5年延長されました。

ジュニアNISAについては、口座開設可能期間は延長せずに、令和5年末で終了します。

4 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除の創設

(令和3年度から令和8年度までの個人住民税・県民税について適用)

低未利用土地又はその上に存する権利を譲渡(親族間譲渡は除く。)した場合には、当該低未利用土地等の譲渡益から100万円を控除することができます。(適用期限:令和2年7月1日から令和7年12月31日までの譲渡)

<主な要件>

1 譲渡価格がその上にある建物等を含めて500万円以下(一定の場合には800万円以下)の譲渡であること。

2 1月1日において所有期間が5年を超えること。

3 その低未利用土地等が都市計画区域内に所在すること。

4 低未利用土地等であったこと及び譲渡後の土地の利用について、市区町村の長による確認が行われたこと。

低未利用土地・・・居住の用、業務の用その他の用途に供されておらず、又はその利用の程度が周辺の地域における同一の用途若しくはこれに類する用途に供されている土地の利用の程度に比し著しく劣っていると認められる土地