市民税・県民税Q&A

各年度の税制改正については次のページを参照してください。

市民税・県民税の税額は、市区町村によって違うのですか?

市区町村によって異なる場合があります。個人の市民税・県民税は、どの市区町村(都道府県)でも地方税法を根拠として、それぞれの市区町村(都道府県)で条例を定め、市民税・県民税の計算をしていますので、多くの市区町村(都道府県)は同じ額となっています。

しかし、超過課税(税率を高くすること)や減税を行っている市区町村(都道府県)もあるため、一部の市区町村(都道府県)では市民税・県民税の額が異なっています。

なお、森林環境の保全のため、県民税の均等割に超過課税として年額300円から1,000円程度を課税するところもあります。

愛知県では、「山から街まで緑豊かな愛知」を目指し、森と緑を守り育てるための事業を行うため、平成21年度から「あいち森と緑づくり税」(県民税の均等割に年額500円が加算されています。)を導入しました。

年の途中で退職した時の市民税・県民税は、どのように納めるのでしょうか?

退職または休職等により給与から差し引くことができなくなった場合には、最後に支給される給与からその残額を一括して納めていただくか、市役所からお送りする納付書で納めていただくことになります。(ご自身で納付書により納付することを普通徴収といいます)

なお、このとき普通徴収を選択した人でも、その後再就職される場合は、新たなお勤め先で特別徴収(給与天引き)に切り替えることができますので、給与担当者に相談してください。

また、再就職されなかった場合、退職した年の翌年1月1日現在お住まいの市区町村から、個人の市民税・県民税の納税通知書が送付されることがあります。

市民税・県民税は前年中の所得に対して課税されるため、届いた納税通知書は前年の退職時までの所得等に対する市民税・県民税です。したがって、その納税通知書に記載の税額についても納める必要があります。

現在、無職なのに納税通知書が送付されてきたのですが、どうしてですか?

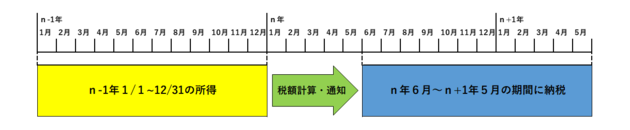

個人の市民税・県民税は前年の1月から12月の所得等に基づいて、その翌年に課税されるしくみとなっています。したがって、現在は無収入であっても、前年中の所得により課税される場合があります。

市民税・県民税の納付方法と納付期間が複雑でよく分かりません。

「1.給与からの特別徴収(天引き)」、納付書により個人で納める「2.普通徴収」、公的年金等から引き落とされる「3.公的年金からの特別徴収」の3つの方法があります。

納期は、次のとおりです。

年の途中で他の市区町村に引っ越したのですが、市民税・県民税はどのようになるのですか?

個人の市民税・県民税は、1月1日現在に住んでいる市区町村で課税され、その年度の市民税・県民税を支払うことになっています。

例えば、3月に他市に引っ越された場合でも、春日井市より納税通知書が送付され、その年度の税額のすべてを納付していただくことになります。

給料から市民税・県民税が天引きされているのに、自宅にも納付書が送付されてきました。どうしてですか?

給与所得以外に他の所得(不動産、年金等)がありませんか。

給与所得以外に所得がある人は確定申告または市民税・県民税の申告を行い、給与所得以外の市民税・県民税の徴収方法について選択していただきますが、選択されていない人等に関しては、給与所得以外の所得の金額に応じて、ご自宅へ納税通知書をお送りする場合があります。

外交員としての収入(外交員報酬)があった場合、市民税・県民税の申告は必要ですか?

外交員報酬を受け取った場合は、事業所得として市民税・県民税の申告が必要です。

所得税における確定申告では、年間の給与収入が2,000万円以下で、給与以外の所得が20万円以下の場合は申告しなくてもよいこととなっています。

しかし、市民税・県民税においては、所得の金額にかかわらず、給与以外の所得があった場合は、申告が必要です。

ただし、確定申告をした場合は市民税・県民税の申告をしたとみなすため、改めて市民税・県民税の申告は必要ありません。

パート収入と市民税・県民税(住民税)について教えてください。

パートやアルバイトで得た収入金額によって、自分自身に課税が発生したり、家族の扶養に入ることができなくなる場合があります。

【 自分自身が非課税となる基準 】

働いて得た収入にかかる税金には、住民税(市民税・県民税)と所得税があります。パート収入は一般的に給与所得となりますので、非課税となる収入金額はの目安は次のようになります。

住民税の非課税基準は市町村ごとに決められています。ここでは、春日井市の基準です。

<市民税・県民税>

|

|

非課税となる給与収入額(所得金額) |

|---|---|

| 令和3年度から令和7年度課税まで |

97万円以下(42万円以下) |

| 令和8年度課税以降 |

107万円以下(42万円以下) |

<所得税>

|

|

非課税となる給与収入額(所得金額) |

|---|---|

| 令和2年分から令和6年分所得まで |

103万円以下(48万円以下) |

| 令和7年分所得以降 |

160万円以下(95万円以下) |

なお、詳しくは下記のリンクからご確認ください。

【家族の扶養に入ることができる基準】

家族の扶養に入ることができる基準は、市民税・県民税と所得税で共通して次のとおりです。なお、控除額は市民税・県民税と所得税で異なります。また、扶養される人の年齢や扶養する人の所得によって異なることがあります。詳しくは下記のリンクからご確認ください。

|

|

配偶者/扶養控除が適用される給与収入額(所得金額) |

|---|---|

|

令和3年度から令和7年度課税まで (令和2年分所得から令和6年分所得まで) |

103万円以下(48万円以下) |

|

令和8年度課税以降 (令和7年分所得以降) |

123万円以下(58万円以下) |

【 注意事項 】

・複数の事業所から給与をもらっている場合は、すべての収入金額を合計します。

・給与以外の収入(不動産、年金等)がある人は、すべての所得金額を合計します。

・森林環境税については、非課税となる基準が異なります。

・社会保険における扶養の基準は、扶養する方が加入する健康保険組合等にお問い合わせください。

- 市民税・県民税のかかる人、かからない人

- 所得金額

- 所得控除

- 森林環境税(国税)

- 所得税の扶養控除について(国税庁ホームページ)(外部リンク)

- 所得税の配偶者控除について(国税庁ホームページ)(外部リンク)

年金収入と市民税・県民税について教えてください。

障害年金、遺族年金以外の年金は、雑所得として所得税や市民税・県民税の課税対象になります。

所得の申告については次のページを参照してください。

アルバイトにも市民税・県民税はかかるのですか?

市民税・県民税は年齢に関係なく、一定の所得がある場合に課税されます。

【 市民税・県民税が非課税となる基準 】

|

給与収入(所得金額) |

給与収入(所得金額) ※未成年者の場合 |

|

|---|---|---|

| 令和3年度から令和7年度課税まで |

97万円以下(42万円以下) |

204万3999円以下(135万円以下) |

| 令和8年度課税以降 |

107万円以下(42万円以下) |

204万3999円以下(135万円以下) |

なお、学生が自分で働いて得た所得(事業所得、給与所得、退職所得、雑所得)が基準以下かつ、働いて得た以外の所得が10万円以下である場合、勤労学生控除を受けることができます。

【 勤労学生控除を受けることができる基準と控除額 】

|

給与収入(所得金額) |

控除額 |

|

|---|---|---|

| 令和3年度から令和7年度課税まで |

130万円以下(75万円以下) |

26万円 |

| 令和8年度課税以降 |

150万円以下(85万円以下) |

26万円 |

(注1)所得48万円(令和8年度からは58万円)を超えると、家族の扶養に入れなくなります。

(注2)市民税・県民税は市区町村によって異なる場合があります。ここでは春日井市の基準に基づいて説明しています。

亡くなった人の市民税・県民税はどのようになりますか?

市民税・県民税は、毎年1月1日現在で市内に住んでいる方に対してかかります。したがって、前年中に亡くなった人には市民税・県民税はかかりません。

なお、今年に入ってから亡くなった人には課税されます。相続人が納付することになっていますが、一定の条件を満たした人には減免措置もありますので、一度ご連絡ください。

外国人従業員が退職し国外へ転出(帰国等)した場合はどのような手続きが必要ですか?

外国人従業員が退職し国外に転出(帰国等)される場合は、納税管理人を選定しなければなりません。国外転出時に納税管理人を定めずに普通徴収(個人納付)に切り替えると、納税通知書を本人が受け取ることができなくなります。

このため、退職者が国外に転出することを把握されている場合は、納税管理人となる方を届け出るよう退職者にお伝えください。若しくは、事業所が納税管理人となることも可能ですので、ご協力をお願いします。

また、最後に支払われる給与等から市民税・県民税を一括徴収していただくようお願いします。